София:

София:  Бургас:

Бургас:

Пловдив:

Пловдив:

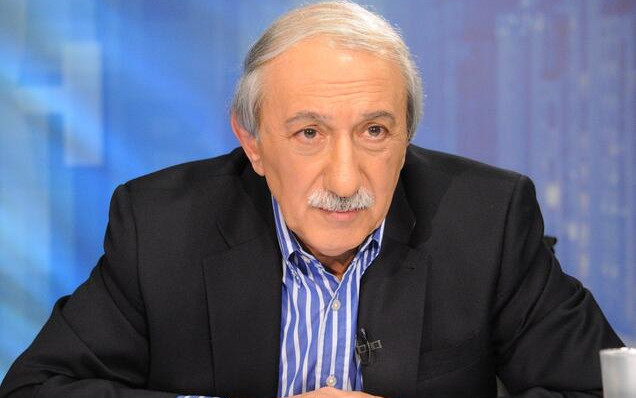

Жозе Салойо: В криза се справят най-добре тези, които не са харчили цялата си заплата и са заделяли

Пандемията от COVID-19 промени сериозно ежедневието и начина на живот на хората както в България, така и по целия свят. Много неща се промениха, а към момента не е ясно кога и дали изобщо ще се върнем към нещата, каквито ги познавахме преди повече от година. С измененята се промениха и много от навиците и мисленето на потребителите. В същото време държавите налагат и нови регулации не само по отношение на борбата с пандемията. Промени се и бизнесът, финансовите потоци, управлението на личните ни средства, което вече отчитат и потвърждават редица изследвания и анализи. В тази връзка потърсихме мнението на управителя на една от най-големите компании за потребителско кредитиране "БНП Париба Лични Финанси" - Жозе Салойо.

Г-н Салойо, имайки предвид намаляващите приходи на част от хората и заедно с това притесненията за работните места, очаквате ли спад на интереса към потребителско кредитиране?

Във времена на икономически предизвикателства има сегмент от потребители, които отлагат плановете си и търсенето на финансиране. Това е напълно естествена реакция – когато хората са притеснени за благосъстоянието си, те са по-внимателни по отношение на личния си бюджет и за какво харчат пари.

В същото време много други хора продължават да следват плановете си и не отлагат проекти като ремонт на дома, покупка на нова кола или стоки на изплащане и така нататък. Това са клиентите, които запазиха работата си и са спокойни по отношение на доходите си.

Има и трета група хора, които избират да вземат кредит за справяне с неочаквани ситуации, но да не пипат спестяванията си. Те са научили един от важните уроци от кризата – че е добре да имаш спестени пари за "черни дни" и да не харчиш целия си доход. Понякога е по-добре да си купиш стока на изплащане или да вземеш кредит, но да имаш фонд за спешни случаи и да не го пипаш.

Последното издание на проучването "Обсерватория" показа, че много хора са готови да започнат да използват по-дълготрайни устройства за по-дълъг период от време и да ги ремонтират (дори и сами), вместо да купуват нови. Може ли това от една страна да доведе до покупка на по-скъпи стоки от марки с репутация, че са "по-здрави", а от друга – до спад на покупките на по-евтина техника?

Осигуряването на по-дълъг живот на техниката е политика на ЕС в последните няколко години. Наскоро бяха приети регулации, които предвиждат домашните уреди да се произвеждат от по-дълготрайни материали и да имат по-големи възможности за ремонт. Това би могло да доведе до предпочитания към по-скъпа техника, а опцията за притежаване на по-надеждни устройства е от полза за потребителя.

През първите години ще има пазар и за по-скъпи, и за по-евтини модели, тъй като много потребители ще последват тренда за по-здрава техника по-късно от другите. Така производителите на бюджетни модели ще разполагат с няколко години да оптимизират продуктовия си микс и да отговорят подобаващо на нуждите и търсенето на хората.

Ситуацията, предизвикана от Ковид-19, ускори този процес. Последното издание на класацията ни "Топ10 на изплащане" показа, че през 2020 година българите са инвестирали повече средства в модерна домашна техника, която ще им служи по-дълго. Например, средната цена на най-търсения лаптоп почти се удвои в сравнение с 2019 година и достигна 900-950 лева, докато година по-рано беше 450-500 лева. Новият победител в категорията е с много по-добри характеристики и по-дълъг срок на използване. Друга стока със значителен ръст на средната цена е победителят в класацията – смартфонът. При него ръстът е от 60% в сравнение с 2019 година. Други 6 стоки също са с по-високи средни цени и по-добри характеристики, което показва, че пандемията моделира търсенето на хората и те са готови да инвестират повече в по-висок клас стоки.

Готови ли са българите да пазаруват по-скъпи стоки и да ги купуват на изплащане, което би довело до по-дълъг период на изплащане на кредита и би повишило неговата цена?

Не е задължително покупката на по-скъпи стоки на изплащане да води до по-висока цена на кредита – двете не са свързани и за хората има множество изгодни опции. Една от тях е да вземат кредит за покупка на изплащане с 0% лихва, а друга – да се възползват от промоционални предложения, при които цената на кредита е много добра.

Истината е, че хората са готови да платят за по-висок клас стоки. Нашите данни показват, че в магазините, в които се предлага възможност за покупка на изплащане, клиентите обикновено правят покупки на по-висока стойност. Причината е, че така могат да се сдобият по-добър продукт, а в същото време цената на кредита не се повишава значително. Например, ако си купите хладилник за 900 лева вместо за 750, месечната вноска ще е по-висока само с няколко лева.

Останалата част на интервюто четете на iNews.bg

Още по темата:

- » Домакинствата губят до 300 млн. годишно от ниска доходност на спестяванията

- » Вдигат учителските заплати с 8.4%

- » Заплатите на жените у нас с 12,6% по-ниски от мъжете

Коментирай

Най-четено от

Мнения

Последно от

Мнения